Nürnberg, 27. Juni 2022: Gesetzliche Änderungen mit Auswirkungen auf den Gehaltszettel treten in der Regel zum Jahreswechsel in Kraft. So war es auch in diesem Jahr. Doch um die Auswirkungen der in jüngster Zeit gestiegenen Energie- und Lebensmittelpreise für die Bürgerinnen und Bürger etwas zu dämpfen, hat der Gesetzgeber im Mai 2022 ein weiteres Steuerentlastungsgesetz beschlossen. Darin enthalten ist unter anderem eine neuerliche Anhebung des steuerlichen Grundfreibetrags, die künftig monatlich beim Netto-Gehalt spürbar ist. Die neue Steuerberechnung kommt ab Juni 2022 zur Umsetzung und gilt rückwirkend für das gesamte Jahr 2022.

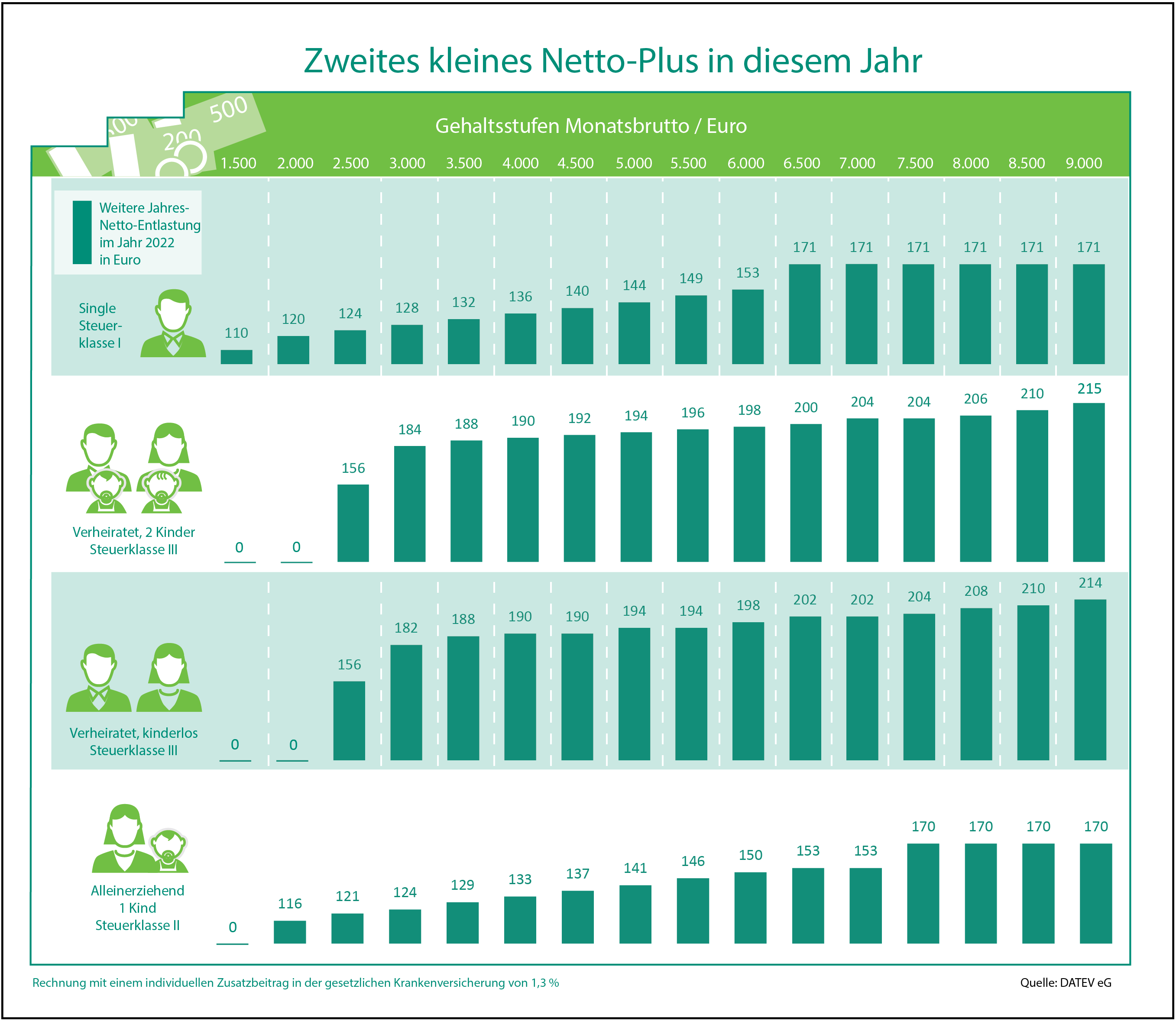

Eine Übersicht, wie sich die Änderungen konkret für verschiedene Gehaltsstufen auswirken, hat die DATEV eG in den Konstellationen Single (Steuerklasse I), verheiratet (Steuerklasse III), verheiratet mit zwei Kindern (Steuerklasse III) und alleinerziehend mit einem Kind (Steuerklasse II) berechnet. Mit der Software des IT-Dienstleisters werden jeden Monat die Lohn- und Gehaltsabrechnungen von rund 14 Millionen Arbeitnehmerinnen und Arbeitsnehmern in Deutschland erstellt.

Wie schon bei der Anpassung zum Jahreswechsel profitieren über alle Steuerklassen hinweg Beschäftigte in mittleren und höheren Gehaltsklassen am meisten. Bei ihnen macht sich die Anhebung des Grundfreibetrags am stärksten bemerkbar. In der Gruppe der Singles zeigen sie bei Arbeitnehmerinnen und Arbeitnehmern mit einem Einkommen von 6.500 Euro oder darüber die größten positiven Effekte. Ihnen bleiben über das Jahr 171 Euro mehr vom Bruttogehalt übrig. In ähnlicher Größenordnung profitieren Alleinerziehende mit einem Gehalt von 7.500 Euro und mehr, deren Netto-Jahressumme um 170 Euro steigt.

Am meisten von der Entlastung kommt bei der Gruppe der Verheirateten an, da hier der doppelte Grundfreibetrag berücksichtigt wird. Bei den Kinderlosen können hauptverdienende Ehepartner mit einem Brutto-Einkommen von 9.000 Euro sich beispielweise über ein zusätzliches Plus von 215 Euro im Jahr freuen. Bei einem Brutto-Einkommen von 4.000 Euro verbleiben ihnen – unabhängig von der Anzahl der Kinder - 190 Euro zusätzlich im Jahr. Keinerlei Auswirkungen spüren dagegen Arbeitnehmer, deren Einkommen bereits vorher unterhalb der Freibetragsgrenzen lag. Bei Ehepaaren sind das Hauptverdiener, deren Brutto-Gehalt unter 2.500 Euro beträgt, bei Alleinerziehenden liegt diese Grenze bei 2.000 Euro.

Die Grafik zum Download

Wie sich die Änderungen durch das neue Steuerentlastungsgesetz für verschiedene Gehaltsstufen auswirken, hat die DATEV eG in den Konstellationen Single (Steuerklasse I), verheiratet (Steuerklasse III), verheiratet mit zwei Kindern (Steuerklasse III) und alleinerziehend mit einem Kind (Steuerklasse II) berechnet und in dieser Grafik veranschaulicht.

@DATEV_Sprecher

@DATEV_Sprecher