{kind=link}

Ermittlung der steuerlichen Auswirkungen von Betriebsprüfungen

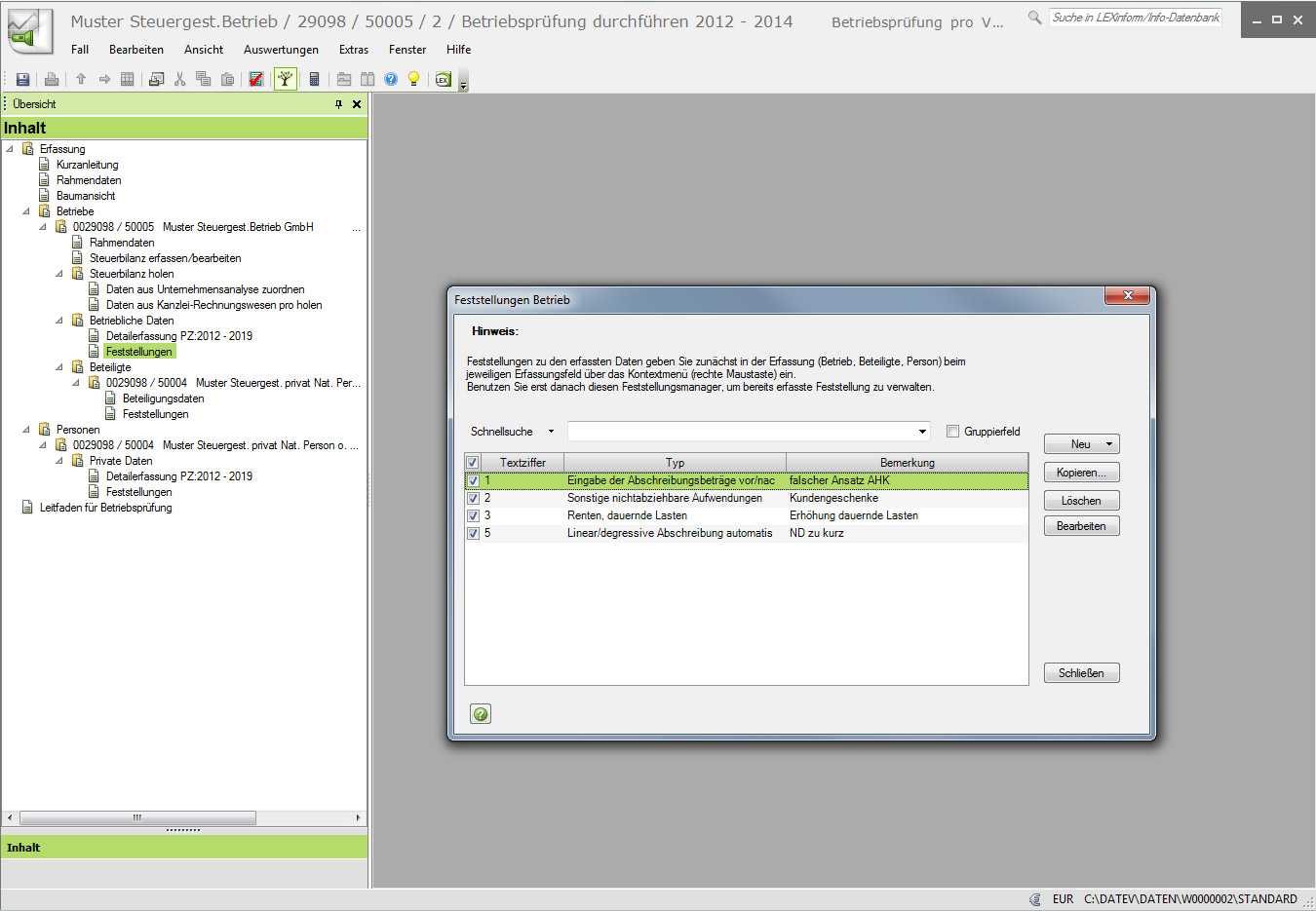

Einfache Alternativberechnungen durch An- und Abhaken von eingegebenen Feststellungen

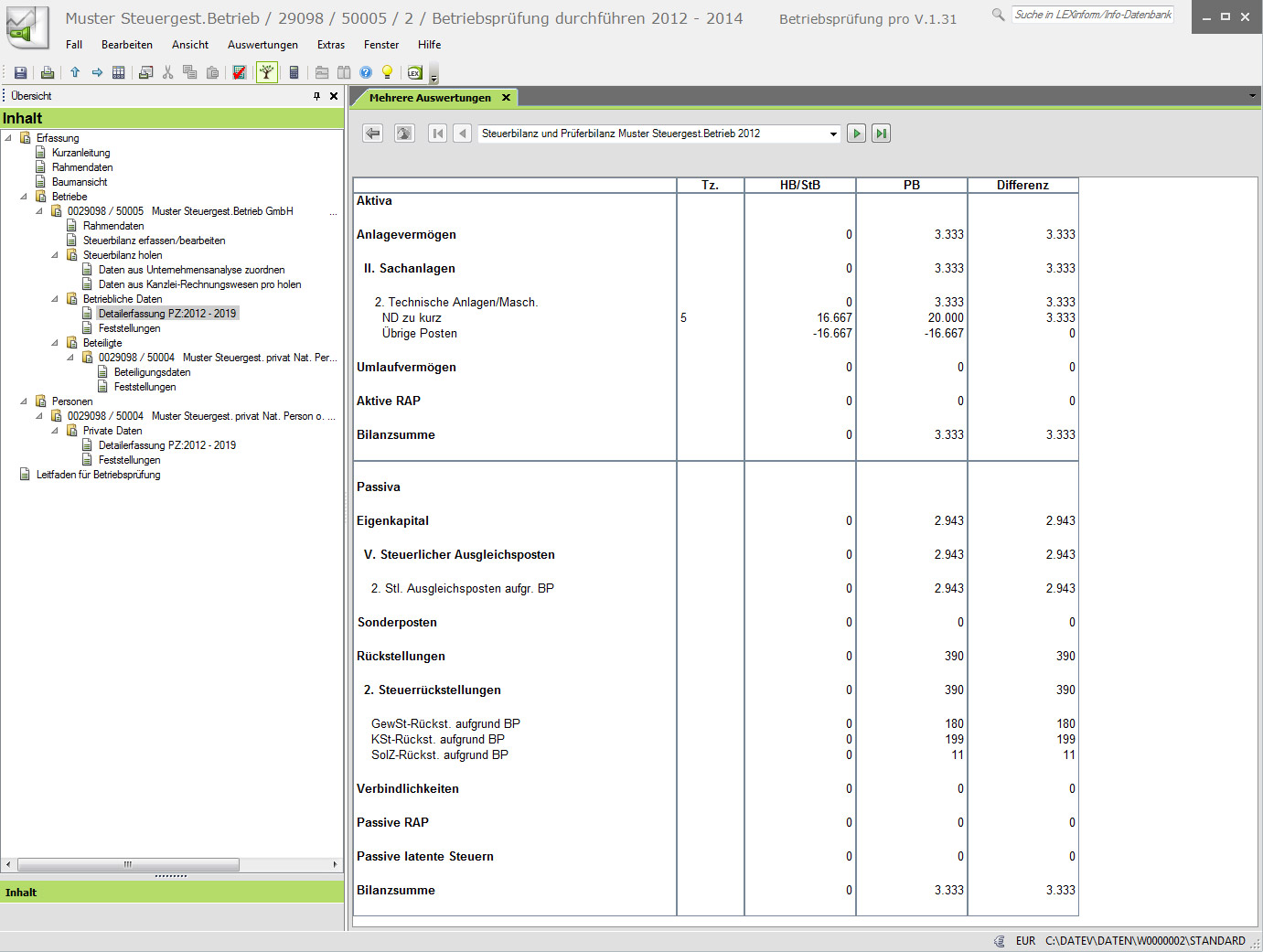

Darstellung der Prüferbilanz, der Mehr- und Wenigerrechnung und des steuerlichen Ausgleichspostens

Ermittlung der steuerlichen Auswirkungen von Betriebsprüfungen

Einfache Alternativberechnungen durch An- und Abhaken von eingegebenen Feststellungen

Darstellung der Prüferbilanz, der Mehr- und Wenigerrechnung und des steuerlichen Ausgleichspostens

Ermitteln Sie die Auswirkungen für das geprüfte Unternehmen und für die beteiligten Personen in einem einzigen Fall.

Ausgehend von den steuerlichen Basisgrößen errechnen Sie die Steuerzahllast vor der Betriebsprüfung. Während der Prüfung stellen Sie die Konsequenzen der Betriebsprüfungsfeststellungen dar. Erleichtern Sie sich nach erfolgter Schlussbesprechung die Kontrolle des später eingehenden Betriebsprüfungsberichts und der geänderten Steuerbescheide.

Bitte beachten Sie, dass für die Nutzung dieses Programms das kostenpflichtige Programm DATEV Steuergestaltung (Art.-Nr. 41444) und das kostenlose Programm Basis Wirtschaftsberatung (Art.-Nr. 41503) Voraussetzung sind.

nach obenDiese Lösung ist auch über DATEV-Cloud-Sourcing nutzbar.

Weitere Informationen finden Sie unter www.datev.de/cloud-sourcing .

Info-Datenbank (Dok.-Nr. 0903139)

Sie Verwenden einen veralteten Browser oder den IE11 im Kompatiblitätsmodus. Bitte deaktivieren Sie diesen Modus oder nutzen Sie einen anderen Browser!