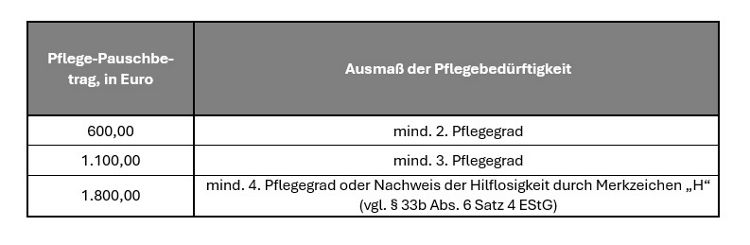

Die Höhe des Pflege-Pauschbetrags richtet sich, wie aus der voranstehenden Tabelle ersichtlich ist, nach dem Grad der Pflegebedürftigkeit, die in § 14 SGB XI definiert ist. Falls die Pflege von mehreren Personen übernommen wird, ist der Pflege-Pauschbetrag nach der Zahl der Pflegepersonen aufzuteilen. Die Aufwendungen, die der Pflegeperson durch die Pflegetätigkeit entstehen, sollen durch den Pflege-Pauschbetrag abgegolten werden, ohne dass man dafür irgendwelche Nachweise benötigt. Das sind unter anderem:

- Fahrtkosten zur Wohnung des Pflegebedürftigen

- Aufwendungen, die entstehen, weil die zeitliche Beanspruchung durch die Pflege die persönliche Erledigung eigener Haushaltstätigkeiten erschwert.

Eine Berücksichtigung dieser Aufwendungen gemäß § 33 EStG ist nicht möglich, wenn der Pflege-Pauschbetrag in Anspruch genommen wird. Hingegen sind durch die Norm des § 33 Abs. 6 EStG nicht abgegolten und können zusätzlich im Rahmen des § 33 EStG geltend gemacht werden Kosten für:

- die Unterbringung in einer Tagesstätte während der Arbeits- / Urlaubszeit der Pflegeperson

- behinderungsbedingte Umbaumaßnahmen.

Die Angaben zum Pflege-Pauschbetrag sind in der Anlage „Außergewöhnliche Belastungen“ zur Einkommensteuererklärung zu machen, und zwar in den Zeilen 11 bis 18 (= Formulare zum VZ 2024). Die Pauschbeträge werden bei der Steuerfestsetzung vom Gesamtbetrag der Einkünfte abgezogen, dabei erfolgt keine Kürzung um die zumutbare Belastung.